¿Cómo lograr el equilibrio entre riesgo de fraude y conversión en la venta online?

<span class="first-letter">A</span> pesar de que Chile sigue siendo uno de los países con menores tasas de fraude de la región latinoamericana, éstas han aumentado un 40% en el último año y se espera que lo siga haciendo.

¿Cómo podemos hacer para que nuestra empresa mantenga un fraude en pagos online bajo? ¿Cuál es el mix de herramientas más eficiente para controlar este riesgo en mi negocio? ¿Es posible conseguir un equilibrio entre el riesgo de fraude y la tasa de conversión?

Hoy hablamos de las soluciones que tienen las empresas para enfrentar el fraude en pago online, con los consejos de nuestro vicepresidente Comercial, Hernán Soler.

Fraude en pago online: la situación de Chile y América Latina

Con el aumento de las compras online, inevitablemente, se ha visto un incremento del fraude en toda la región latinoamericana. Mientras Brasil se sitúa a la cabeza de las ventas ecommerce, México es el líder de América Latina en transacciones contracargadas.

Nuestra vecina Argentina, por su parte, se situaba hace cinco años en niveles de fraude muy bajos, equivalentes a las tasas observadas en Chile. El nivel de riesgo estructural de Argentina creció de forma violenta, poniéndose rápidamente al mismo nivel del resto de la región. Desafortunadamente estamos presenciando la misma tendencia en nuestro país, por lo que es urgente que todo el ecosistema de medios de pago adopte medidas para no afectar las tasas de conversión producto de la adopción de medidas improvisadas.

En el cuadro podemos ver el aporte al e-commerce de cada país de la región, donde queda en evidencia que México y Brasil concentran el 73% del total de las ventas por Internet. También muestran los mayores indices de riesgo de fraude con un 1,56% y 1,38% respectivamente.Lejos de esta realidad se encuentran Chile y Argentina con los índices más bajos de la región, pero mostrando una fuerte tendencia al alza en lo que va de este año

Nuestro país cuenta con uno de los menores riesgos de la región pero se prevé que vaya por el mismo camino que las naciones mencionadas anteriormente, por lo que es importante utilizar políticas preventivas que nos ayuden a evitar el mayor número de fraudes en nuestras empresas.

Los cuatro conceptos clave en la prevención de fraude

Cuando entramos de lleno a gestionar el fraude, lo primero que tenemos que hacer es tener muy claros cuatro conceptos clave:

-

Análisis vintage: es determinante a la hora de realizar un diagnóstico adecuado de mi escenario de riesgo como comercio. El análisis vintage nos permite corregir la información financiera contable, permitiéndonos conocer con precisión la estacionalidad del riesgo que estamos gestionando. Por ejemplo, en el mes de julio vas a recibir un número de contracargos que va a afectar a ese mismo mes (criterio financiero). Aquí lo que hay que hacer, a través del análisis vintage, es distribuir la cantidad de contracargos recibidos de acuerdo con las transacciones de venta de origen.

-

Tasa de conversión: es un índice que indica cuántas transacciones exitosas recibes del total de todos los intentos de realizar un pago. Una tasa de conversión exitosa es aquella que supere el 90%.

-

Pérdidas: debemos analizar cuál es mi tasa de fraude, considerando la estacionalidad y factores de negocio que explican el riesgo. Es fundamental perfilar adecuadamente el riesgo para minimizar el impacto de las medidas preventivas en buenos clientes.

-

Falsos positivos: se conoce como falso positivo a los clientes que pensábamos que eran potencialmente malos y que resultaron ser buenos clientes afectados por una política preventiva de fraude imprecisa o desajustada. Tenemos que reducir el número de falsos positivos, lo que consecuentemente incrementará nuestras tasas de conversión.

¿Cómo detectamos a los clientes fraudulentos?

Uno de los principales problemas a los que se enfrenta una empresa de cobro online es el de detectar a clientes fraudulentos, ya que estos tienen un gran parecido con los mejores clientes.

Según nos cuenta Soler, "los clientes fraudulentos y los mejores clientes tienen grandes similitudes en su comportamiento de pago”. ¿Por qué razón?, porque el riesgo de fraude no es determinístico, no es como la cobranza donde típicamente una persona menor de cierta de edad tiene un peor comportamiento, una con más años de escolaridad tiene un mejor comportamiento, etc., el riesgo de fraude es en esencia *suplantación*, por lo que su conducta de compra será muy similar a clientes de alto consumo."

Además, destaca que "las empresas tienen que tener en cuenta que “el nivel de ingresos no es un predictor creíble, solamente potencia y reduce la pérdida en caso de que haya insolvencia. Pero la diferencia básica entre crédito y fraude es que en fraude la persona busca ser similar al mejor cliente”.

Sabiendo todo lo anterior, ¿cómo evitar el riesgo de fraude en pagos online sin afectar a la tasa de conversión?

En Chile nos encontramos en un entorno absolutamente cambiante a nivel de marco regulatorio y con estos cambios nos enfrentamos a grandes desafíos.

Uno de estos desafíos lo tienen las empresas a la hora de cobrar online. Los negocios que pasan a vender digitalmente tienen ahora la libertad de elegir qué es lo que le exigen a los clientes que quieren adquirir un producto de su tienda: pedir más o menos datos, exigir alguna clave para verificar el pago, etc.

Cuantas más medidas de seguridad pongamos, menor riesgo de fraude tendremos, pero, ¿qué ocurrirá con nuestra tasa de conversión? Seguramente esta disminuirá cuantas más barreras pongamos a la hora de pagar. Entonces, ¿cómo podemos conseguir un equilibrio entre el riesgo y la tasa de conversión?

"Yo definitivamente creo que la respuesta no está en ninguno de los dos extremos (ni poner todas las medidas de seguridad ni ninguna) y esa es la ecuación...

... Lo difícil, en el fondo, es hacer una gestión adecuada de los niveles de riesgo. Estoy convencido de que el riesgo es una herramienta en la que nos tenemos que apalancar para maximizar el beneficio de nuestro negocio y eso es algo en lo que les podemos ayudar a través de Kushki. Nosotros contamos con una experiencia de transacción completa, con la que tus clientes pueden realizar sus pagos sin redirección a otras páginas y sin autenticación bancaria, manteniendo siempre la compra en tu sitio web o aplicación, lo que impulsa tus conversiones hasta en un 20% extra”, nos cuenta Hernán Soler.

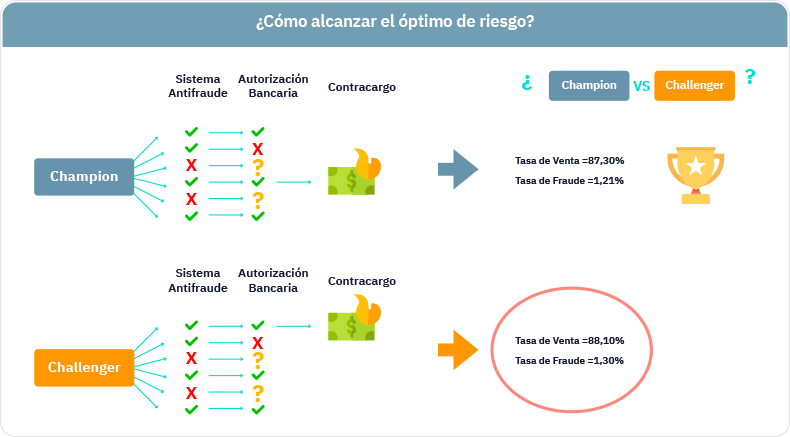

¿Cuál es la receta para tratar de buscar este equilibrio? La idea es hacer el match entre las tasas de conversión de venta y las tasas de fraude.

El costo de aprendizaje puede ser muy alto, pero para minimizar el análisis de resultados tenemos que tener dos estrategias: la campeona y la desafiante (Champion Challenger). En la estrategia desafiante hay que ir haciendo pequeños cambios que me permiten determinar si me ayuda a bajar los contracargos, apalancar las tasas de conversión, etc. Este ejercicio es trimestral: si al final del trimestre la desafiante gana a la campeona, se transforma en la nueva campeona y hay que encontrar una nueva estrategia desafiante que durará otros tres meses, y así sucesivamente.

¿Cómo maneja América Latina este punto de equilibrio?

Los países de Latinoamérica y el Caribe, además de unas tasas de fraude altas, tienen un número muy elevado de tasas de rechazo. Por un lado, los negocios de la región asumen pérdidas por el fraude y por el otro están dejando fuera a muchos clientes que han sido rechazados por equivocación. Esto genera muchas pérdidas, por lo que la región es un ejemplo de que hay que mejorar las estrategias de cobro online.

Al otro lado se encuentran países como Canadá y Estados Unidos y las naciones europeas, que son un ejemplo a seguir y donde se está haciendo un muy buen trabajo en contra del fraude.

¿Está mi empresa preparada para prevenir el fraude?

La prevención de fraude es un trabajo que exige un gran conocimiento y una inversión económica. Por eso, debemos preguntarnos: ¿está mi empresa preparada para prevenir el fraude o tengo que contratar a un tercero?

En muchas ocasiones, es recomendable acudir a las manos de un especialista y así disminuir los índices de riesgo de fraude en tu ecommerce.

Por eso, si necesitas ayuda para implementar un sistema de cobro online seguro y que te ayude a encontrar el equilibrio perfecto entre las tasas de fraude y conversión, ¡nosotros te ayudamos!

Contacta con los expertos de Kushki aquí y te ayudaremos con la mejor tecnología para que tus ventas online sean todo un éxito.