En los últimos años, las apuestas deportivas han dejado de ser un pasatiempo de nicho para convertirse en un verdadero fenómeno cultural, económico y digital en América Latina. Impulsadas por la pasión inagotable por el deporte, la creciente penetración tecnológica, y una mayor apertura regulatoria en varios países, estas plataformas han captado la atención de millones de usuarias y usuarios en toda la región.

Ya no se trata solo de adivinar resultados: las apuestas deportivas se han transformado en una experiencia inmersiva, que combina entretenimiento, estrategia, análisis en tiempo real y, por supuesto, la posibilidad de obtener ganancias. A medida que crece el número de plataformas, también lo hacen las exigencias del público, que busca interacciones seguras, ágiles y personalizadas, así como formas de pago confiables adaptadas a cada país.

Este auge no solo está cambiando la manera en que se consume deporte, sino también cómo se configuran los ecosistemas de pagos, los marcos regulatorios y las oportunidades de negocio en múltiples industrias relacionadas. Además, el comportamiento del mercado está fuertemente marcado por la estacionalidad del calendario futbolístico: eventos como la Copa América, el Mundial, la Champions League o las eliminatorias regionales generan picos de actividad y aumentos significativos en los montos apostados, tanto por parte de usuarios casuales como de jugadores frecuentes.

Pero, ¿quiénes apuestan, cuánto gastan y cómo eligen las plataformas en las que participan? En este blog te compartimos un panorama completo del estado actual de las apuestas deportivas en América Latina, país por país, con datos clave, tendencias de consumo y una mirada al futuro del sector.

Crecimiento de la industria del Gaming & Gambling en LATAM

Según proyecciones actuales de la plataforma Statista, se estima que los ingresos del mercado de los juegos de azar, que incluye a las apuestas deportivas; alcanzarán los $37.080 millones de dólares en 2025. Además, se espera una tasa de crecimiento anual compuesta (TCAC) del 4,19 % entre 2025 y 2029, lo que podría llevar el volumen total a $43.700 millones de dólares para 2029.

Dentro de este universo, el segmento de casinos y juegos de casino, que a menudo se conecta con las plataformas de apuestas deportivas, tiene un peso importante, con un volumen proyectado de $18.860 millones de dólares para 2025.

El potencial del mercado latinoamericano es aún más evidente cuando se considera que, aunque Estados Unidos lidera a nivel global con ingresos previstos de $121.290 millones de dólares para 2025, Latinoamérica representa uno de los mercados emergentes con mayor dinamismo y proyección.

Otros datos clave que revelan la madurez del ecosistema en la región:

Ingresos medios por usuario (ARPU) en el mercado del juego: $542,90 dólares en 2025.

Se espera que el número de usuarios aumente a 72 millones para 2029.

La penetración de usuarios en el mercado de juegos de azar será de 10,7 % en 2025.

Este crecimiento no solo se da en términos de volumen económico, sino también en número de participantes, tipos de plataformas y hábitos de consumo. Las apuestas deportivas son ahora una actividad regular para un público amplio y diverso, que busca tanto entretenimiento como interacción en tiempo real con sus deportes favoritos.

Estacionalidad del fútbol: el pulso del gasto en apuestas deportivas

El calendario futbolístico tiene un impacto directo en los volúmenes de apuestas deportivas en Latinoamérica, marcando temporadas altas y bajas que influyen tanto en el número de usuarios activos como en los montos apostados.

Durante temporadas altas, como la Copa Mundial de la FIFA, la Copa América, las eliminatorias sudamericanas o las finales de la Champions League y torneos locales, se registra un incremento masivo en la actividad. Por ejemplo, en México, cada partido relevante puede movilizar hasta 180 millones de pesos (alrededor de 10,5 millones de dólares) en apuestas, según datos de El Imparcial. Esta tendencia se replica en países como Brasil, Perú y Colombia, donde los picos de tráfico en plataformas online coinciden con estos eventos.

En temporadas bajas, cuando no hay grandes torneos en curso, la actividad disminuye, pero las plataformas implementan estrategias para mantener el interés: bonos por registro, apuestas en deportes alternativos (como eSports, tenis o NBA), y ligas virtuales que permiten a las y los usuarios seguir interactuando con las plataformas.

Esta dinámica cíclica del gasto obliga a los operadores a adaptarse y planificar campañas según el calendario deportivo, al tiempo que resalta la necesidad de contar con infraestructura tecnológica, medios de pago flexibles y sistemas de escalabilidad, especialmente durante los picos de demanda.

Comportamiento de usuarias y usuarios: ¿en qué se fijan al elegir una plataforma de apuestas deportivas?

Durante el año pasado, la plataforma de investigación Statista, realizó diversas encuestas en los principales países de América donde las apuestas deportivas tienen una alta relevancia. Entre las preguntas planteadas, surgieron múltiples insights acerca del comportamiento de las y los consumidores regulares de plataformas de apuestas en línea:

Estados Unidos, personas encuestadas: 3,746

¿Con cuál de estas afirmaciones sobre las apuestas en línea estás de acuerdo?

La sostenibilidad es importante para mí cuando se trata de apuestas en línea.

Valoro un precio bajo por encima de la alta calidad cuando se trata de apuestas en línea.

Estoy bien informado/a cuando se trata de apuestas en línea.

Me gusta probar servicios de apuestas en línea nuevos e innovadores.

Además, se consultó sobre el reconocimiento de marca y la lealtad del usuario:

¿Cuáles son las marcas de apuestas deportivas más reconocidas para ti (aunque sea por nombre)

Action Network

Barstool Bets

bet365

BetMGM

¿Cuáles de estas marcas te gustan y has utilizado en los últimos 12 meses?

Action Network

Barstool Bets

bet365

BetMGM

Los resultados arrojan un nivel de lealtad notable hacia las marcas más consolidadas, ya que las cuatro principales nunca se desplazaron del ranking. Todo indica que las y los estadounidenses tienden a permanecer fieles a las plataformas que cubren sus necesidades, con una lógica que bien podría resumirse en el dicho: “Si no está roto, no hay por qué cambiarlo”.

Esta encuesta fue realizada igualmente en México y Brasil. En el caso de México, usando una base de 3,742 de usuarios, se arrojaron los mismos resultados que en EE. UU. en la primera pregunta ‘’¿Con cuál de estas afirmaciones sobre las apuestas en línea estás de acuerdo?’’, Mientras que en el caso de Brasil, con un total de 3,744 encuestados, las respuestas variaron entre sus vecinos del norte:

En general, no me interesan las apuestas en línea.

Estoy bien informado en lo que respecta a las apuestas en línea.

Me gusta probar servicios de apuestas en línea nuevos e innovadores.

Confío en marcas que conozco y en las que confío cuando se trata de apuestas en línea.

Gaming y Gambling: Una visión regulatoria y de crecimiento por país

Brasil: el gigante regulado del juego en Latinoamérica

Brasil se ha consolidado como el mercado más grande y regulado de juegos de azar en América Latina. Con un volumen de negocio estimado en $50.000 millones de reales brasileños anuales (aproximadamente 10.000 millones de dólares), el país ocupa el quinto lugar a nivel mundial si se consideran todos los segmentos de juego, incluidos los juegos ocasionales y no remunerados.

En particular, los juegos con efectivo han superado los 100 millones de participantes, con un crecimiento sustancial en los últimos años. Las verticales más populares son las loterías, las apuestas deportivas y los juegos de casino, siendo las dos primeras las preferidas por la mayoría de las y los jugadores.

El perfil demográfico del jugador brasileño es diverso, pero se puede identificar un patrón predominante: personas de alrededor de 39 años, mayoritariamente hombres, aunque con una participación femenina en aumento. La mayoría proviene de hogares de clase media y realiza apuestas ocasionales, con un gasto promedio inferior a 50 BRL mensuales (unos 10 USD).

Gracias a estos avances, Brasil no solo lidera en tamaño, sino también en madurez regulatoria, posicionándose como uno de los mercados más transparentes y estructurados del mundo. El objetivo de este marco es combatir el juego ilegal y proteger a las y los consumidores, fortaleciendo la estabilidad del ecosistema y abriendo nuevas oportunidades para operadores responsables.

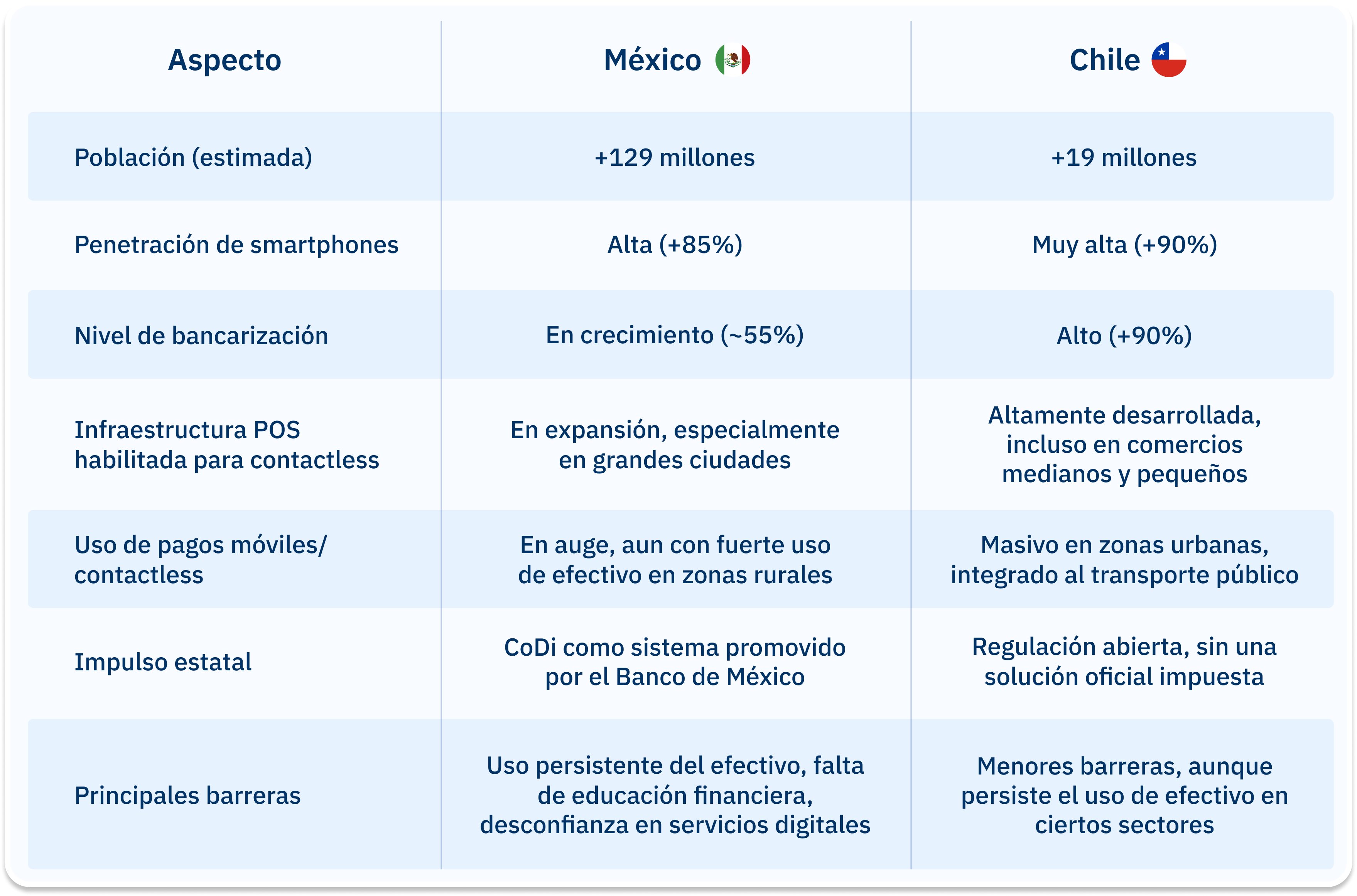

México: un mercado en transformación

Aunque México tiene una población menor que Brasil, su mercado de juegos de azar con efectivo genera volúmenes de facturación anual comparables, superando los $10.000 millones de dólares. Con una base de usuarias y usuarios estimada en 80 millones, el juego es una actividad extendida y socialmente aceptada entre la mayoría de las personas adultas del país.

Sin embargo, el mercado mexicano se encuentra actualmente en un proceso de transformación regulatoria, impulsado por cambios legislativos recientes que buscan fortalecer la supervisión gubernamental y reducir la dependencia de los establecimientos físicos.

Uno de los movimientos más importantes ocurrió a finales de 2023, cuando el gobierno prohibió el uso de máquinas tragamonedas en establecimientos físicos, afectando tanto a casinos existentes como a proyectos futuros. Además, se detuvieron nuevas concesiones y las vigentes solo podrán renovarse por un período máximo de 15 años. Si estas medidas se mantienen, se estima que los ingresos fiscales del juego físico podrían caer hasta en un 90 % en los próximos años.

Este giro regulatorio ha generado un impulso sin precedentes en el canal digital. El segmento online se proyecta con un crecimiento del 70 % en los próximos tres años, lo que podría traducirse en ingresos por más de 4.630 millones de dólares estadounidenses.

Perú: un mercado en expansión con regulación moderna

El mercado de las apuestas deportivas en Perú vive un momento de crecimiento sostenido y transformación estructural. Con un valor estimado de $2.500 millones de dólares anuales, el ecosistema del juego incluye tanto canales físicos como en línea, abarcando verticales como casinos online, apuestas deportivas, loterías tradicionales y máquinas tragamonedas.

Se estima que el país cuenta con alrededor de 5 millones de personas usuarias activas, predominantemente jóvenes, con fuerte presencia en zonas urbanas como Lima, y una clara tendencia hacia el consumo digital. De hecho, el 70 % de los jugadores realiza sus apuestas desde dispositivos móviles, lo que refuerza el papel central de la tecnología en el desarrollo del sector.

En cuanto al marco legal, Perú ha dado pasos firmes hacia una regulación integral. Desde 2022 se ha trabajado en la creación de un sistema de licencias que abarca todos los verticales de juego, culminando en 2024 con la apertura oficial de procesos de autorización. Esta primera fase cerró con 145 solicitudes de operadores locales e internacionales, 144 proveedores de servicios y 7 laboratorios certificados, reflejando un alto compromiso del sector con las nuevas exigencias regulatorias.

Colombia: pionera en regulación, crecimiento sostenido y alto impacto económico

Colombia es uno de los países más avanzados en la regulación del juego en América Latina, con un marco legal sólido desde la Ley 643 de 2001, modernizado en 2016 para incluir los juegos en línea y fortalecer la protección al consumidor.

El ente regulador, Coljuegos, supervisa a 20 operadores nacionales, 360 locales, 15 loterías y más de 2.600 puntos físicos de juego. Aunque solo 17 operadores están autorizados en línea, este segmento ya representa el 35 % de la facturación total del mercado, reflejando el fuerte crecimiento digital.

En 2019, el sector facturó alrededor de $2.000 millones de USD, y para 2022 llegó a representar el 1,7 % del PIB, superando a muchas industrias tradicionales. Solo por licencias, Coljuegos recaudó $210 millones de USD, un 18 % más que el año anterior. El valor total del mercado fue estimado en $5.570 millones de USD, equivalente al 80 % del sector de entretenimiento nacional.

Además de su aporte económico, la industria genera empleo y financia programas de salud y desarrollo social mediante impuestos: 15 % sobre ingresos netos, una tasa anual basada en 811 salarios mínimos legales, y un 1 % por derechos de explotación.

Colombia también se destaca por su compromiso con el juego responsable, exigiendo un RTP mínimo del 83 %, auditorías aleatorias y el bloqueo activo de sitios ilegales.

Chile: un mercado en plena transición hacia la regulación digital

El mercado del juego con efectivo en Chile ha mostrado un crecimiento sostenido. En 2023, los ingresos aumentaron un 9,1 %, alcanzando los $530 millones de USD, con más de 7,1 millones de visitantes a casinos físicos y un gasto promedio de $80 USD por sesión. Las máquinas tragamonedas dominaron el sector, representando más del 83 % de los ingresos.

A pesar del buen desempeño presencial, el país vive una transición hacia el juego digital, con 900 sitios online en operación, en su mayoría offshore y no regulados. El mercado total (online + físico) se estima en al menos $840 millones de USD anuales, con una penetración del 45 %, y un ARPU estimado de $120 USD.

En cuanto a regulación, en diciembre de 2023 se aprobó en la Cámara de Diputados un proyecto de ley para regular el juego en línea, actualmente en revisión por el Senado. Este incluye una carga fiscal del 20 % sobre ingresos brutos, un 3 % adicional (destinado a deportes y juego responsable) y un 15 % sobre las ganancias del jugador. También se exigen licencias estrictas y supervisión técnica.

Sin embargo, el proceso se ha ralentizado por un período de reflexión de 12 meses para operadores del mercado gris, y por acciones legales de operadores tradicionales, lo que ha generado incertidumbre sobre la apertura del mercado en el corto plazo.

Ecuador: entre regulación emergente y restricciones publicitarias

El mercado de las apuestas deportivas en Ecuador ha crecido en los últimos años, aunque en un contexto legal complejo y en evolución. Desde la prohibición de los casinos en 2011, el juego ha operado en una zona gris, pero recientemente se han dado pasos hacia una regulación más clara.

En 2024, el gobierno emitió el Decreto Ejecutivo 487, que establece que las plataformas de apuestas deben contar con una licencia otorgada por el Ministerio del Deporte, pagar una tasa anual de USD 307.850 y tributar un 15 % mensual sobre sus ingresos generados en el país.

A pesar de este avance, la publicidad de apuestas está prohibida desde 2023, lo que ha generado tensiones en el sector y podría favorecer a operadores no regulados. Además, el alto costo de las licencias puede dificultar la entrada de nuevos actores y limitar la competencia.

Aunque las apuestas deportivas son vistas por las autoridades como una actividad lícita cuando se basan en análisis y conocimiento, el marco legal sigue siendo restrictivo y desafiante, tanto para operadores como para consumidores.

Gaming & Gambling offline: casinos y centros físicos de apuestas en Latinoamérica

Aunque las apuestas en línea están ganando cada vez más terreno en Latinoamérica, los centros físicos de apuestas y casinos tradicionales siguen siendo relevantes dentro del ecosistema de entretenimiento. Un reciente análisis realizado por SIGMA, a partir de los términos de búsqueda orgánicos en Google, revela cuáles son los sitios web más visitados relacionados con casinos y apuestas físicas en distintos países de la región.

Este análisis revela una consistencia regional en el posicionamiento de marcas como Betsson, bet365 y codere, los cuales aparecen en diversos de los mercados evaluados, y demuestra cómo la presencia digital sigue siendo determinante incluso para operadores físicos. La conexión entre el mundo offline y el digital, es cada vez más estrecha, y la visibilidad en buscadores juega un papel fundamental en la atracción de nuevos usuarios.

Conclusiones: un mercado vibrante, diverso y en plena evolución

El mercado de las apuestas deportivas en América Latina vive un momento de expansión sin precedentes. Desde gigantes como Brasil y México, hasta países con marcos regulatorios emergentes como Ecuador y Chile, la región muestra un interés creciente, una base de usuarios diversa y una clara tendencia hacia la digitalización.

Las cifras no dejan lugar a dudas: el volumen económico es multimillonario, la penetración de mercado es alta y el comportamiento de las y los apostadores evoluciona rápidamente, impulsado por la tecnología, el acceso móvil, y la pasión deportiva profundamente arraigada en la cultura latinoamericana.

A pesar de este auge, el desarrollo normativo es dispar. Mientras Colombia y Brasil lideran con modelos regulatorios sólidos y transparentes, otros países aún enfrentan desafíos como falta de licencias claras, prohibiciones publicitarias o monopolios históricos. Sin embargo, el común denominador es el impulso por formalizar y proteger la industria, garantizar la seguridad del usuario y maximizar los beneficios sociales y fiscales.

Las plataformas de pagos en línea son hoy el motor del crecimiento, y su éxito depende en gran medida de ofrecer pagos seguros, rápidos y transfronterizos. En este contexto,Kushki se ha posicionado como un aliado clave para orquestadores, PSP, empresas enterprise, y otras pasarelas de pago; ayudándoles a adaptarse a las regulaciones de cada país, optimizar sus modelos de recaudo, prevenir fraudes y ofrecer experiencias de pago sin fricción para sus usuarios en toda la región.

En resumen, Latinoamérica se consolida como una región estratégica para el crecimiento de las apuestas deportivas. Comprender las reglas del juego en cada país, apoyarse en partners tecnológicos expertos y apostar por la innovación será clave para quienes busquen participar y destacar en esta industria vibrante, dinámica y llena de oportunidades.

¿Tu negocio está en la industria de las apuestas deportivas y buscas más oportunidades de crecimiento? Contáctanos hoy mismo y entremos de lleno en el juego juntos.