A menos de un año del Mundial 2026, México ya se prepara para recibir una ola sin precedentes de visitantes internacionales. No solo será una fiesta deportiva: también será una oportunidad económica histórica. El país se consolidará como una de las principales puertas de entrada del turismo global a América Latina, y con ello, los comercios presenciales enfrentarán un nuevo desafío: estar listos para cobrarle al mundo.

El Mundial traerá consigo un incremento significativo en el flujo de turistas, el consumo y el uso de medios de pago digitales. Hoy, el perfil del visitante es distinto: más conectado, más exigente y, sobre todo, más cashless. ¿Qué tan preparada está la infraestructura de cobro en México para responder a esta nueva realidad?

1. Un evento que redefine el consumo turístico

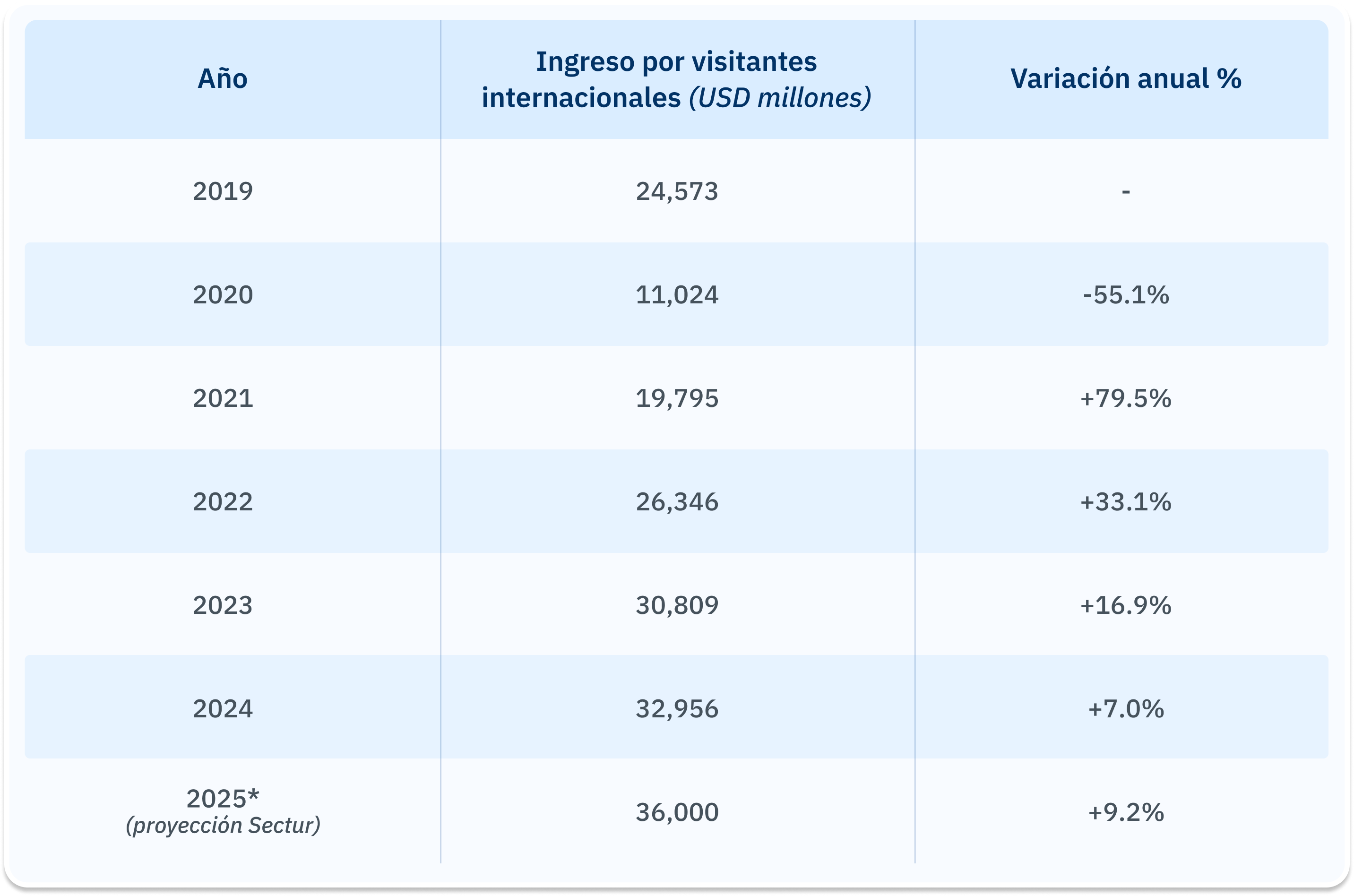

El Mundial 2026 se perfila como uno de los eventos con mayor impacto económico de la década para México. La Secretaría de Turismo estima que tan solo en 2025 el país recibirá más de 43 millones de visitantes internacionales, y la derrama económica por turismo podría superar los 36 mil millones de dólares.

Crecimiento anual del gasto turístico en México (2019–2025)

Este aumento en visitantes y consumo representa una ventana única para los negocios locales. Desde hoteles y restaurantes hasta tiendas minoristas y transporte, todos los sectores vinculados al turismo tendrán un rol clave. Pero también enfrentan una pregunta urgente: ¿cuántas ventas podrían perder si no aceptan los métodos de pago preferidos por los viajeros internacionales?

2. El nuevo turista: global, conectado y sin efectivo

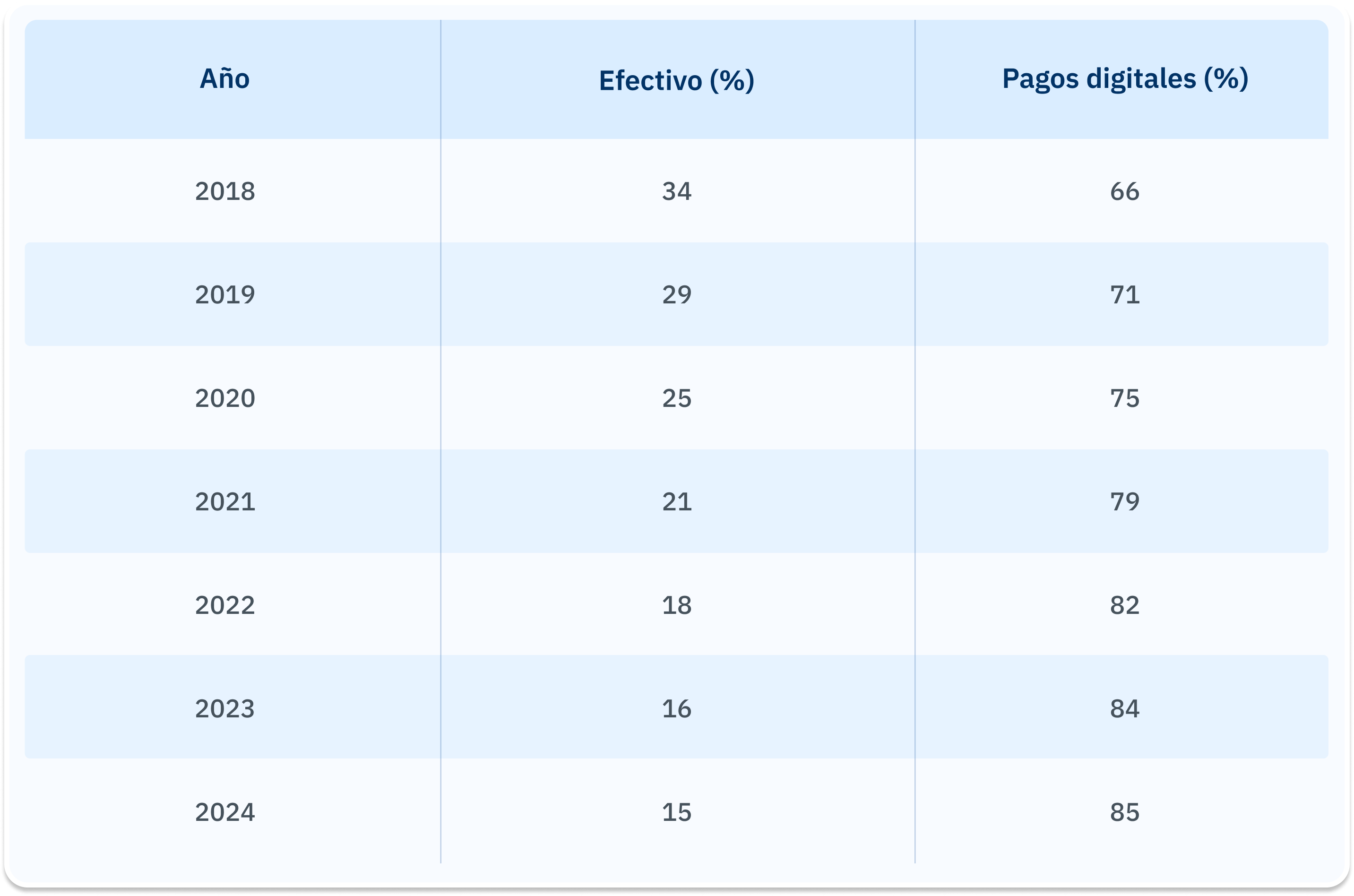

El turista que llega a México ya no busca cambiar divisas ni depender del efectivo. De acuerdo con datos de Mastercard Economics Institute, más del 70 % de los viajeros internacionales prefiere pagar con tarjetas o wallets digitales.

A nivel mundial, los pagos en efectivo representan apenas el 16 % del valor total de las transacciones presenciales, según Invezz (2024), mientras que el uso de medios electrónicos, contactless y móviles sigue creciendo a doble dígito anual.

Pagos presenciales globales: efectivo vs. digitales (2018–2024)

Esto significa que el turista promedio ya espera experiencias de pago rápidas, seguras y sin fricción, sin importar el país en el que se encuentre. Si un comercio no puede ofrecer esa experiencia, es muy probable que el visitante simplemente opte por otro lugar.

3. ¿Cómo paga un extranjero en México?

Cada región del mundo tiene sus propias preferencias de pagO:

- Estados Unidos y Canadá: predominan las tarjetas de crédito y débito sin contacto (Visa, Mastercard, Amex).

- Europa: alta adopción de pagos contactless y wallets como Apple Pay y Google Pay.

- Asia: predominan las super apps y códigos QR (Alipay, WeChat Pay, Paytm).

- Latinoamérica: mezcla de tarjetas, wallets locales y cada vez más uso de tecnología NFC.

Esta diversidad plantea un reto técnico: la interoperabilidad. Para aprovechar la llegada de millones de turistas globales, los comercios deben contar con terminales capaces de procesar múltiples tipos de pago y estándares internacionales.

Según un estudio de Mastercard Economics Institute (2025), aunque las transacciones de turistas internacionales en México representan solo el 5 % del total, equivalen al 14 % del monto gastado. En otras palabras, el ticket promedio del visitante extranjero es casi tres veces mayor al del consumidor local.

Métodos de pago más utilizados por región de origen del visitante

4. Gasto promedio y sectores que lideran el movimiento

El gasto de los turistas internacionales ha crecido de forma constante. Solo en 2024, México registró 32,956 millones de dólares en ingresos por visitantes, la cifra más alta en su historia reciente (Sectur, 2025).

El gasto promedio de un turista aéreo fue de 1,120 dólares, mientras que el de un visitante terrestre rondó los 500 dólares. Estas cifras revelan que la oportunidad está especialmente en los comercios urbanos y de alto flujo turístico: aeropuertos, zonas hoteleras, centros comerciales, restaurantes y experiencias locales.

Gasto promedio por tipo de turista en México (2023–2025)

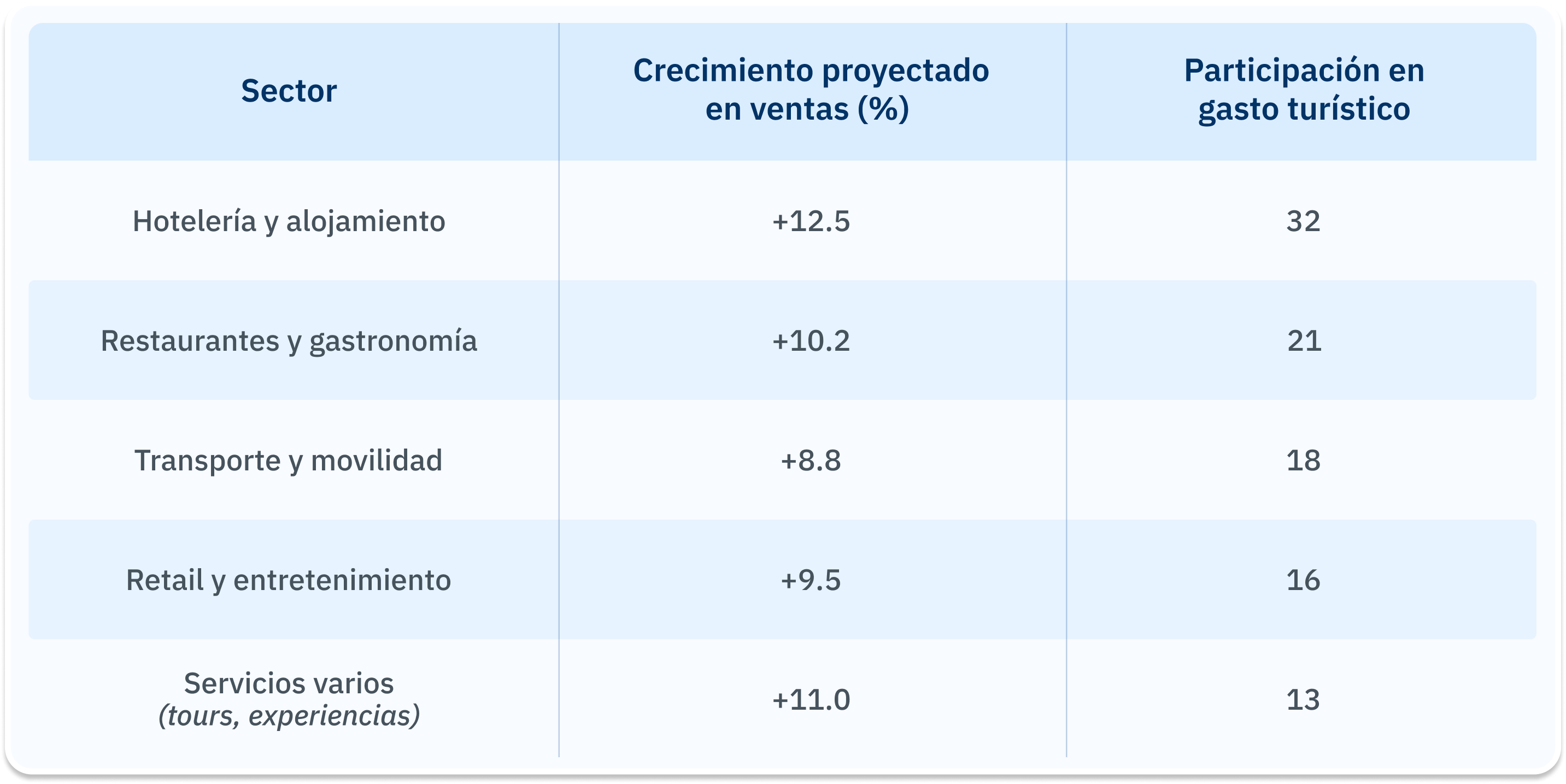

Las verticales más beneficiadas incluyen:

-

Hotelería y alojamiento, por la demanda directa del evento.

-

Restaurantes y gastronomía, con auge de experiencias locales.

-

Transporte y movilidad, especialmente servicios de transfer y alquiler de vehículos.

-

Retail y entretenimiento, impulsados por el turismo deportivo.

Sectores con mayor impacto por el turismo internacional (2024–2025)

5. El costo de no adaptarse

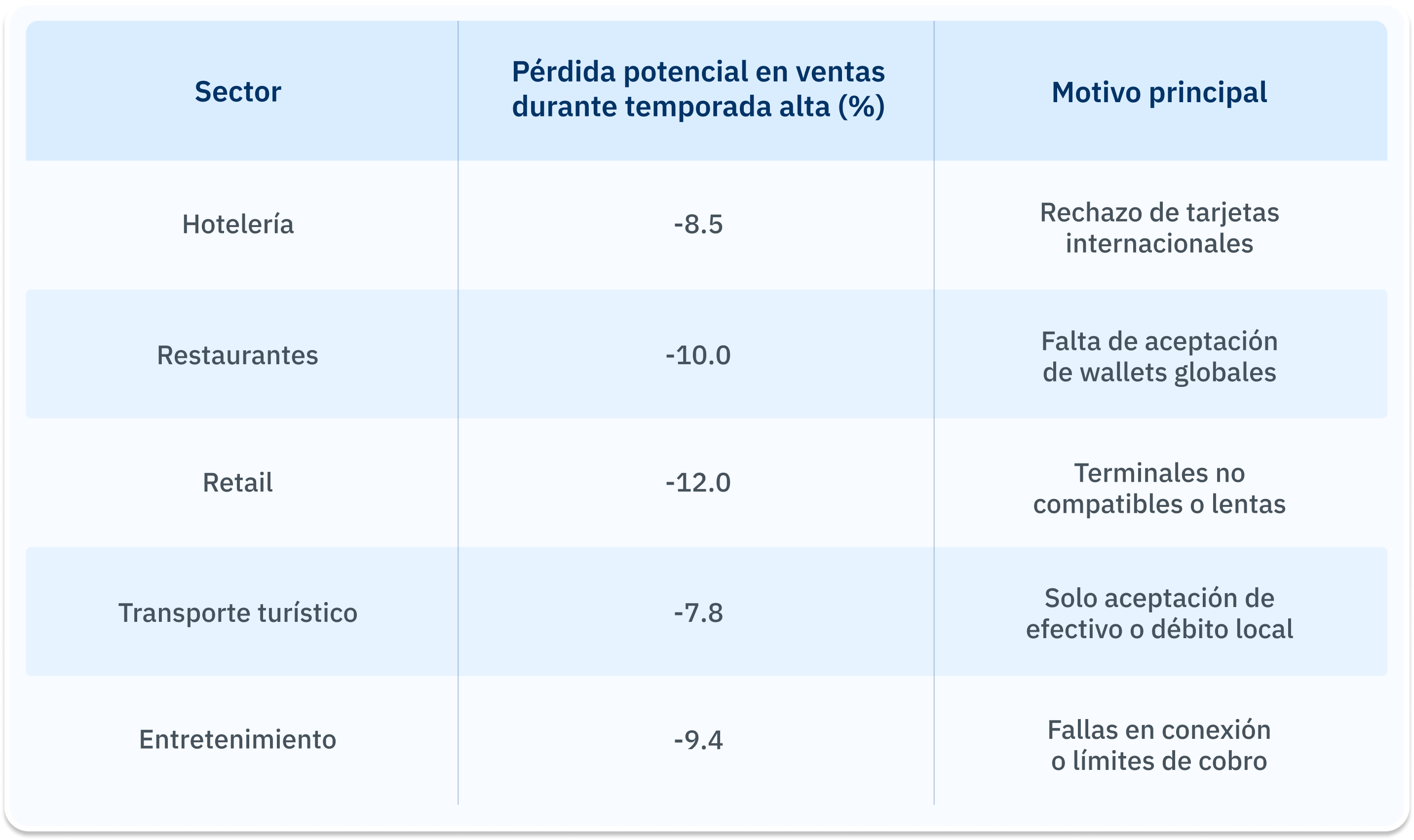

Negar un pago hoy no es solo perder una venta: es perder una oportunidad de conexión con un cliente global. Un comercio que no acepte pagos internacionales o wallets digitales puede ver afectadas sus ventas hasta en un 12 % durante temporadas altas, de acuerdo con estimaciones de Capgemini (2024).

Impacto de no aceptar pagos internacionales en ventas promedio (estimado)

Además, la falta de compatibilidad técnica puede derivar en tasas de rechazo más altas, experiencias de pago lentas y pérdida de confianza del cliente. En un contexto donde la inmediatez es clave, cada segundo cuenta.

6. Terminales modernas para un público global

La buena noticia es que la tecnología ya está disponible. Las nuevas generaciones de terminales de pago permiten aceptar tarjetas internacionales, pagos contactless, wallets digitales y transacciones con QR, todo desde un solo dispositivo.

Estas soluciones no solo mejoran la experiencia del usuario, sino que también ofrecen mayor seguridad, tasas de aprobación más altas y compatibilidad con múltiples divisas y redes internacionales.

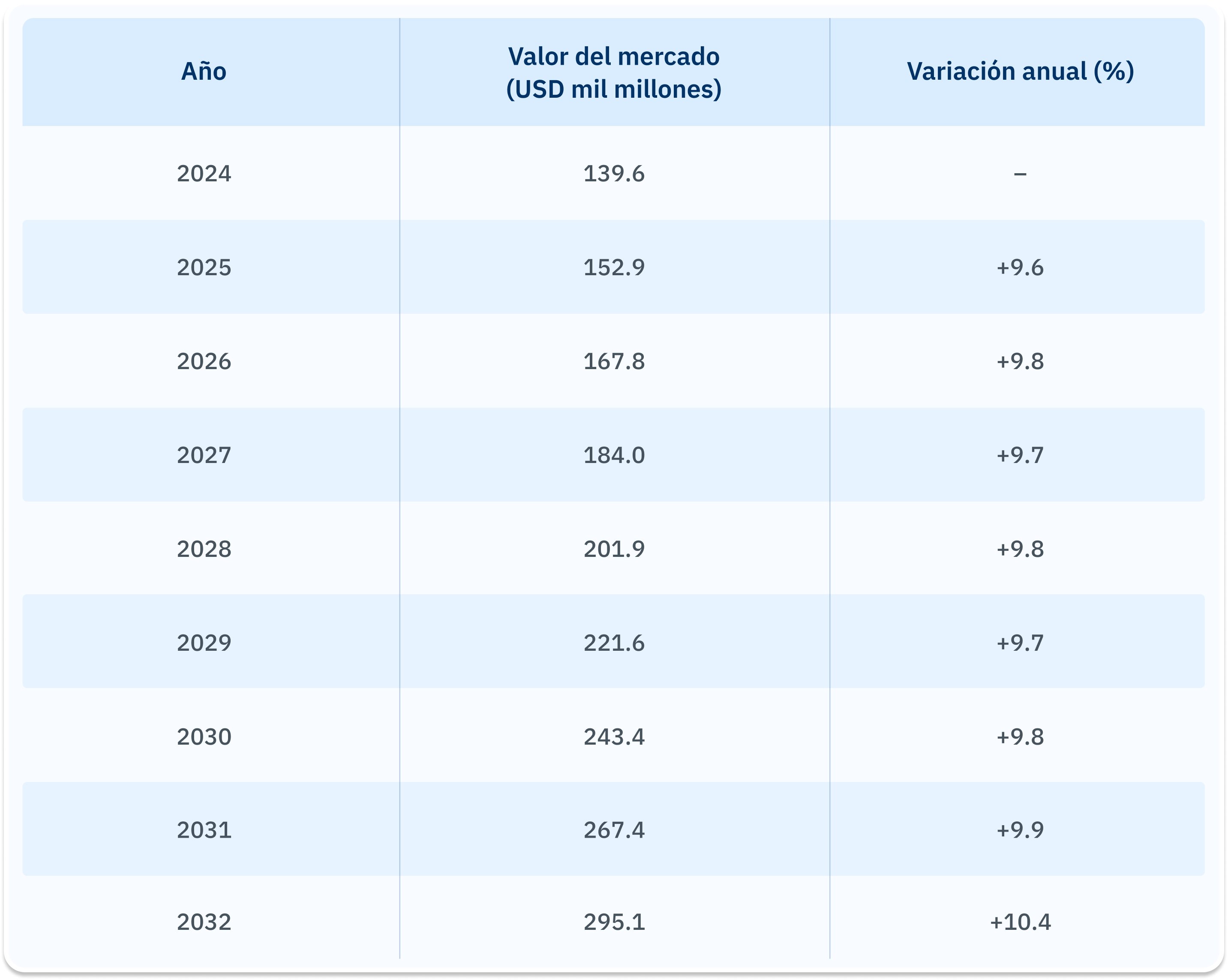

Crecimiento proyectado del mercado global de pagos sin efectivo (2024–2032)

El mercado global de pagos digitales alcanzará un valor estimado de 295 mil millones de dólares para 2032, con un crecimiento anual compuesto del 9.9 % (Fortune Business Insights, 2025). México y América Latina son de las regiones con mayor potencial, impulsadas por la digitalización acelerada y el turismo internacional.

7. Prepararse hoy para cobrarle al mundo

El Mundial 2026 será una vitrina global no solo para el fútbol, sino para las empresas que entiendan la importancia de una infraestructura de cobro moderna, segura y universal. Cada transacción representa una oportunidad de crecimiento, fidelización y expansión internacional.

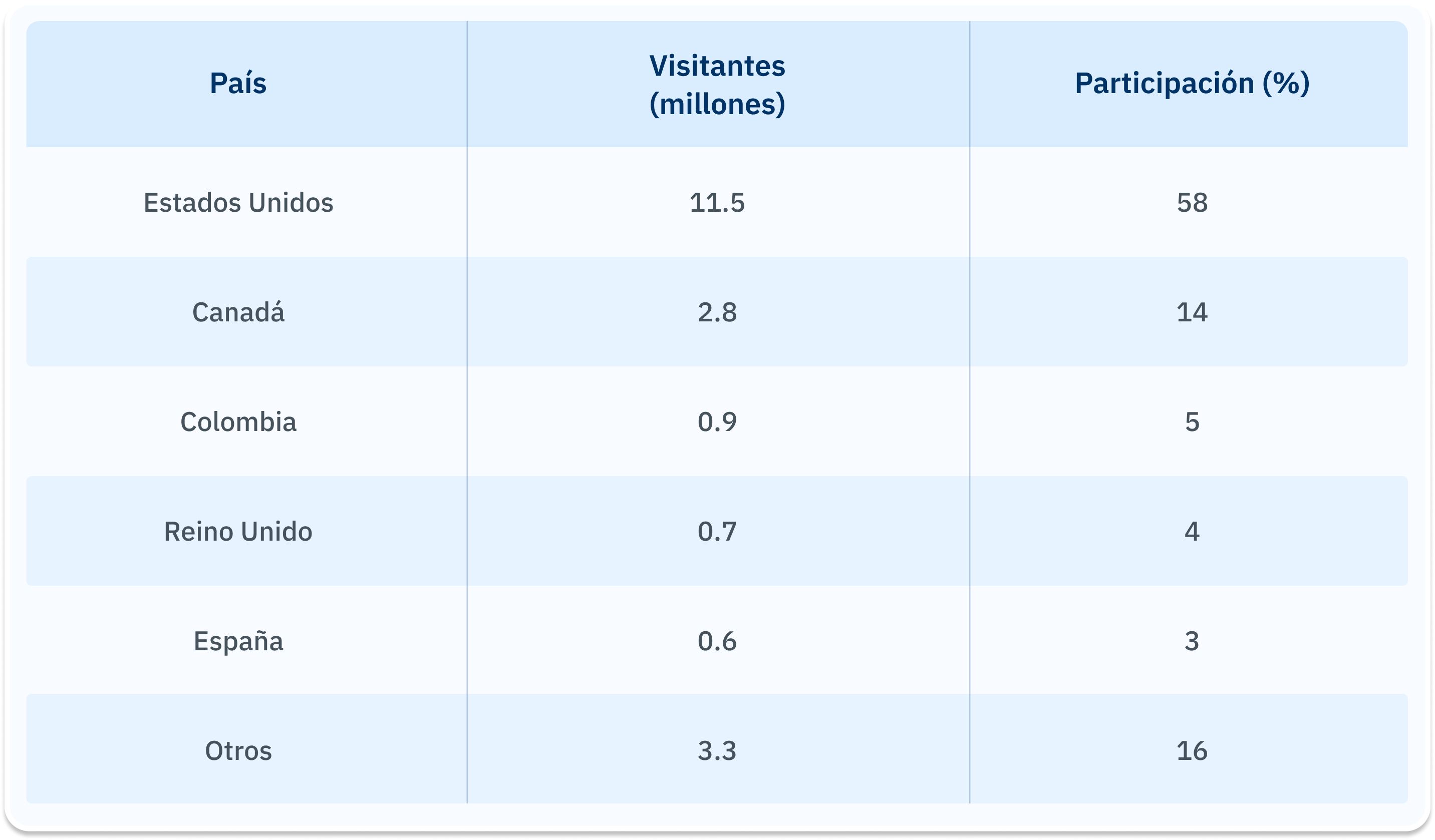

Principales orígenes del turismo internacional en México (2024)

En este contexto, soluciones como las de Kushki ayudan a los comercios presenciales a integrar tecnología de pagos internacionalmente compatible:

- Aceptación de múltiples métodos de pago (tarjetas, wallets y contactless),

- Infraestructura certificada con estándares globales,

- Tasas de aprobación más altas y experiencia de pago sin fricción,

- Soporte regional con visión internacional.

En un entorno donde cada visitante puede ser un nuevo cliente global, modernizar los puntos de cobro no es una opción: es la clave para competir en la nueva economía del turismo.

El Mundial está a la vuelta de la esquina, y la pregunta es: ¿tu negocio está listo para cobrarle al mundo?

Fuentes:

Secretaría de Turismo de México (Sectur), Estadísticas de Visitantes Internacionales 2024–2025

Mastercard Economics Institute, Travel Industry Trends 2025

Capgemini, World Payments Report 2024

Adyen, Match Day Payments Study 2025

Fortune Business Insights, Cashless Payments Market Report 2025

Statista, Mexico Tourism Revenue 2019–2025

Invezz, Global Cashless Payments Statistics 2024